Деньги будущего: программируемая валюта и конец банковской системы

Без купюр и пластика

Писатель-фантаст Эдвард Беллами еще в 1888 году в своем утопическом романе «Взгляд назад» предвидел общество без наличных расчетов. В своей книге он писал о том, что карточки «полностью исключат» обычные деловые операции и передачу денег между покупателями и владельцами магазинов.

Будущее наступило, бумажные деньги становятся атавизмом. К 2030 году на государственном уровне от физических денег планируют отказаться страны Скандинавии. В период с 2000 по 2020 годы доля наличных платежей в этом регионе снизилась с 62 до 25%. В Швеции и Норвегии их оборот составляет всего 3–5% от ВВП. По данным Центрального банка Швеции, денежные операции с наличными к 2020 году сократятся до 0,5% от общего объема. От металлических денег к 2020 году планирует отказаться и Южная Корея, а страны Еврозоны постепенно изымают из обращения крупные купюры. В Индии наличные крупного номинала уже вывели из оборота.

До недавнего времени главным защитником и пользователем наличных денег оставалась теневая экономика. Но даже этот сектор сдается под напором новых финансовых технологий. Именно он сейчас является главным заказчиком оборота криптовалюты. Так что наличные денежные средства уже точно обречены, монеты с банкнотами скоро займут место в исторических музеях и останутся только у коллекционеров.

Такая же судьба, возможно, постигнет и пластиковые банковские карты. Первый банкомат, появившийся в 1967 году в Лондоне, обменивал специальные банковские чеки на небольшие суммы наличных. С тех пор ничего не изменилось, только банковские чеки теперь хранят информацию о всей сумме на счетах клиента. А также появились банкоматы, которые выдают золотые слитки.

Современные технологии делают пластиковые карточки устаревшими и попросту лишними. Будущее за цифровыми сертификатами, которые хранят финансовую информацию клиента в виде кода и могут быть размещены в любом устройстве, подключенном к интернету — в смартфоне или микрочипе, вшитом под кожу. Безопасность хранения таких данных исключительна.

В сентябре 2020 года Alipay запустил в ресторанах KFC новую технологию платежей — smile-to-pay. Чтобы оплатить счет, клиенты просто должны улыбаться в 3D-камеру. Образ сопоставляется с учетной записью в платежной службе Alipay и подтверждается номером телефона. К зимним Олимпийским играм 2020 года в Пхенчхане Visa создала перчатки, наклейки и булавки с функцией бесконтактных платежей. Так, с помощью обычных предметов болельщики и спортсмены оплачивали товары и услуги в Олимпийской деревне. В январе 2018 года компания Adidas выпустила кроссовки, которые одновременно служат проездным в общественном транспорте Берлина. Англиканская церковь в Великобритании недавно представила цифровую бесконтактную кружку для пожертвований — вносить средства туда можно, приложив телефон. Во время испытаний гаджета сборы сразу возросли почти вдвое в сравнении с традиционным церковным ящиком для пожертвований.

Программируемые деньги

В настоящий момент цифровой носитель — передовой технологический инструмент для всех элементов жизни. Цифра — главная технология, проникающая везде. На ее основе рождаются данные. Использование можно отследить: установить датчики, снимать с них различные показания, построить нейронную сеть и объединить в ней огромное количество устройств, — что называется интернетом вещей.

Кое-что уже стало реальностью. Например, цифровые подписи, ключи, акции и умные дома. Скоро покупкой товаров для дома будут заниматься сами приборы. Холодильник сможет анализировать наличие продуктов и заказывать ваш обычный продуктовый набор, оплачивая товары напрямую со счета, а телевизор предложит подписываться только на те кабельные каналы, которые вы смотрите. Это будет экономить массу ресурсов. Человечество вплотную приблизится к эре программируемых денег, которая основана на персонифицированном подходе к выбору товаров и услуг и позволяет экономить на рутинных платежах.

Даже протоколы современных криптовалют позволяют программировать их на определенные цели. К примеру, можно перевести ребенку некоторую сумму на покупку фломастеров и тетрадей и запрограммировать ее так, чтобы ни на что другое эти деньги потратить не было возможности. Точно так же можно назначать цифровым деньгам новые уровни безопасности, место, время и цели, на которые их можно потратить. Пока эти функции почти не применяются, но с распространением криптовалют программируемые возможности денег будут востребованы во всех сферах бизнеса.

Но это вовсе не означает, что людей лишат права на выбор и спонтанные покупки. Сегодня интернет вещей активно развивается в ритейле. Например, Amazon недавно открыл в Сиэтле и Чикаго несколько умных магазинов Amazon Go. Товары, полки и тележки в них оснащены камерами и датчиками. Выбранные вещи моментально отражаются в виртуальной корзине мобильного приложения, а товар, который покупатель затем вернул на полку, автоматически исчезает из списка покупок. На выходе деньги за покупки автоматически списываются со счета.

Закат эпохи банков

Нынешняя денежно-кредитная система выстроила значительные препятствия для людей и государств. Денежная система будущего, основанная на электронных валютах и платежах, станет независимой от политиков или банкиров и будет управляться сообществами и платформами частного кредитования.

Аналитики финансового рынка не исключают вероятность появления некой единой мировой валюты. Эволюция электронных денег дает к этому все предпосылки. Возможно, останутся только несколько региональных физических единиц. Кстати, за последние 30 лет исчезли около 600 региональных валют. При этом сам интернет делает возможным развитие абсолютно разных форм обмена товарами и услугами, поэтому число различных типов валют может и возрасти.

Уже сегодня по всему миру набирают популярность альтернативные цифровые валюты, используемых в определенных сообществах или среди клиентов отдельных компаний. Их преимущество в том, что люди могут обменивать такие деньги на товары и услуги без посредников в виде банков. Например, в Израиле существуют 87 различных видов «валют», альтернативных шекелю, которыми можно расплачиваться за продукты, книги, аренду жилья и многое другое. В Кении при поддержке криптобиржи Bancor для борьбы с нищетой в минувшем году была создана общинная денежная сеть, которая должна увеличить покупательскую способность населения, оздоровить локальную экономику и дать средства на развитие малому бизнесу.

Кроме того, новым видом валюты можно считать информацию. К настоящему времени многие сервисы накопили достаточное количество уникальных и полезных данных для использования в различных сферах, включая машинное обучение и искусственный интеллект. Вполне возможно, в скором времени обмен big data сможет встать в один ряд с денежными операциями. Аналогом сегодня являются различные бартерные программы в медиа: это обмен рекламных возможностей на товары, услуги или массивы информации рекламодателей без денежной оплаты.

Эволюция криптовалют

Многие эксперты оптимистично относятся к усилению криптовалют из-за возможности отказаться от защиты наших переводов банками, потому что ту же самую защиту мы можем получить с помощью хорошего криптографического приложения.

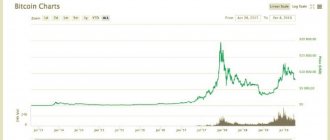

Ключевые преимущества токенов заключены в их природе: защита, доверие и низкие транзакционные издержки. Но здесь же и их ключевой недостаток: исходя из децентрализованной природы, криптовалюты не могут быть привязаны к реальной метрике, на которой основывается наш централизованный финансовый мир. По сути, каждая единица любой криптовалюты представляет собой сложнейшую математическую задачу, в которой из миллиона решений представлено одно верное. Она обеспечена сама собой. Отсюда и колоссальная волатильность курса. Это отталкивает многих прагматичных платежных профессионалов, а сами криптовалюты на какое-то время превратились из финансового инструмента в предмет спекуляций. Но очень скоро ситуация изменится.

Криптовалюта — такое же революционное изобретение в мире финансов, как автомобиль в мире транспорта. И человечество пока физически не может осознать всей ценности и перспектив этого изобретения, которое в результате перевернет всю мировую экономику. Деньги, которые доступны для всех и не нуждаются в обеспечении банками и государствами, — это аналог чистой энергии в финансовом мире.

Появление такой финансовой энергии также было предсказано писателями-фантастами. По предсказаниям Артура Кларка, в 2020 году все мировые валюты должен был вытеснить единый эквивалент, приравненный к мегаватт-часу.

Сейчас в моду входят криптовалюты, в которых устранено труднопонимаемое обеспечение чем-либо физическим — стэйблкойны. Это токены, привязанные к драгметаллам или национальным валютам. Сегодня свои стэйблкойны разрабатывают многие государства, в том числе и Россия.

Не исключено, что внедрение криптовалют в повседневную жизнь начнется именно с них. Токены, которые эмитируют не частные лица, а государства, упростят все виды платежей и уберут искусственные барьеры между странами в виде политических и экономических санкций, банковских систем переводов вроде SWIFT и других препятствий. При этом прозрачность и возможности аудита таких финансовых операций возрастут на много порядков.

Человечество сегодня вошло в ту эпоху, когда деньги могут реально изменить мир к лучшему, повышая доступность финансовых технологий, но могут и навредить, упрощая, например, торговлю оружием или наркотиками. И здесь очень многое будет зависеть от общества и финтех-компаний, которые сейчас находятся на передовой технологического развития и определяют тренды на ближайшие десятилетия. Профессиональная мечта любого современного финансиста — внести свою лепту в формирование новых удобных платежных средств и инструментов, которые уже через 10–20 лет будут востребованы во всем мире.

Деньги будущего: футуристический взгляд Криса Скиннера

В сериале The Six Million Dollar Man («Человек на шесть миллионов долларов») главному герою астронавту Стиву Остину, лишившемуся руки и обеих ног, были установлены бионические протезы. На минуточку, картина 1974 года. Прошло всего сорок с небольшим лет. Сегодня органы и конечности выращивают в пробирках и печатают на 3D-принтерах. Полагаю, что пройдет еще 20–30 лет, и Олимпиада и Паралимпиада могут вообще исчезнуть в том виде, в котором они проводятся сейчас, из-за повсеместного использования технологичных протезов.

Кстати, современные биотехнологии позволяют выращивать не только отдельные органы, но и человека в искусственной утробе. Ребенок может быть рожден вообще без участия матери и отца и потенциально способен жить вечно. Добро пожаловать. Это хай-тек.

К чему я все это ? К тому, чтобы понять, как такие колоссальные изменения могут отразиться на сфере финансовых и страховых услуг. Каким вообще будет финансовый ландшафт. Несколько вопросов, которые сразу приходят на ум:

- Какая финансовая политика будет необходима для обеспечения выплаты пенсий людям, средний срок жизни которых, допустим, будет составлять 150 лет?

- Сколько работы выполнит человек за эти годы и каким будет новый пенсионный возраст?

- Какие виды работ будут доступны человеку, если мы все и везде автоматизируем?

Население Земли удваивается примерно каждые 30 лет

Наверняка многих страхователей они поставят в тупик. Как страховать здоровье? Как формировать пенсионные накопления? Ведь сегодня традиционный возраст выхода на пенсию составляет 65 лет. Установлен он был еще Отто фон Бисмарком в конце XIX века. К слову, средняя продолжительность жизни человека в то время составляла 40 лет против 80 лет сегодня. Поэтому мы и наблюдаем дисбалансы современных пенсионных систем во многих странах.

Население Земли удваивается примерно каждые 30 лет. Учитывая серьезные усилия, направленные на борьбу с бедностью (Фонд Билла и Мелинды Гейтс) и заболеваниями (Марк и Присцилла Цукерберг), планета рискует стать перенаселенной. Что будут делать все эти люди? Как они будут зарабатывать в условиях повсеместной оптимизации труда? Как будет определяться ценность и какими будут деньги будущего? Как решить вопрос избыточного населения планеты? Кто-то считает, что рост благосостояния перестанет быть самоцелью, как, например, это отражено в художественном вымысле Star Trek. Есть и противоположное мнение, согласно которому весь мир станет трущобами, в которых будут проживать 99% бедного населения, а в океанах и на других планетах появятся дивные города для 1% богатых («Метрополис» Фритца Ланга, 1927 год).

Конечно, это крайности. Думаю, что Star Trek выбрал бы вселенную без банков, правительств и денег. Мир бы функционировал как единое целое без управляющей надстройки. В его состав входили бы саморегулируемые единицы. Мне в целом нравится такая модель, но я не очень в нее верю. Даже биткоин в нее слабо вписывается. Если у нас есть демократичные деньги без правительств, кто будет контролировать риски финансирования терроризма, распространения наркотиков и заказных убийств, как это будет работать в рамках саморегулируемой модели.

Мой персональный электронный идентификатор будет представлен в каком-то распределенном реестре, а если так, то кто будет управлять этим реестром?

По этим причинам должно быть какое-то внешнее управление, стоящее выше демократии,— сценарий метрополии, в котором руководители управляют слабыми, накапливают богатство и эксплуатируют других просто потому, что устанавливают правила игры. Этот вариант мне кажется вполне жизнеспособным, однако я все же верю, что у нас будут демократичные, справедливые валюты, выполняющие функцию обмена ценностью, и электронные идентификаторы, которые выпускает управляющая структура, но доступ к которым мы контролируем сами. Кто будет этой управляющей структурой? ООН, ЕС или правительство какой-либо страны, даже не знаю. Просто скажу, что мой персональный электронный идентификатор будет представлен в каком-то распределенном реестре, а если так, то кто будет управлять этим реестром?

Интернет вещей, интернет всего

Если говорить об интернете вещей, то пока здесь немного примеров. Если вы живете в США, у вас есть и .

Nest позволяет частично автоматизировать системы умного дома: компоненты подключены к сети Интернет. Что будет, когда все домашние устройства выйдут онлайн и начнут заказывать, оплачивать еду и выполнять другие финансовые операции? Холодильник заказал и оплатил, затем автономный дрон доставил и принял оплату. Телевизор купил новый сезон любимого сериала.

В фильме Стивена Спилберга Minority Report («Особое мнение»), вышедшем на экраны в 2002 году, герой Тома Круза передвигается на автомобиле с автопилотом. 14 лет назад это казалось фантастикой. Сегодня это умеют делать Tesla и Google. Завтра они будут сами оплачивать зарядку и стоянку.

Кому нужна страховка, если умные автомобили не попадают в аварии?

Банковская система должна быть к этому готова. От нее потребуется способность мгновенно недорого обрабатывать огромное количество транзакций, осуществляемых умными устройствами, независимо от их размера, будь то 1 цент или миллиард.

Страховым компаниям также есть над чем подумать. Кому нужна страховка, если умные автомобили не попадают в аварии? Если дом всегда под контролем умной системы, зачем нужна страховка от ограбления?

Кроме того, стоит пересмотреть подходы к оценке процессов клиента. До сих пор банк выбирался надолго, страховка приобреталась на год и более. Сегодня все происходит уже не так. Клиент меняет банк мгновенно, как только появляется более выгодное предложение конкурента. Процессы ускоряются, циклы сокращаются. Мы уже не любим оплачивать долгие периоды услуг. Оплатил месяц — пользуюсь. Не понравилось — отказываюсь. Еще 20 лет назад мы выбирали работу и могли находиться на одном месте всю жизнь. Сегодня уже нет работы на всю жизнь. Скорее, такой вариант рассматривается не как преимущество, а как наказание.

Космос

Мне бы хотелось остановиться на теме покорения космического пространства. Дело в том, что границ больше нет. Мы бороздим просторы вселенной и стремительно их осваиваем: исследуем Марс и делаем великолепные снимки Плутона, хотя всего лишь 100 лет назад по улицам в основном ездили на лошадях. Автомобиль тогда был в диковинку.

Сегодня полет в космос доступен немногим. Через 100 лет он станет возможен для каждого

Кажется удивительным, но мир тогда исследовала немногочисленная группа людей, а путешествия могли себе позволить лишь богатые люди. Остальные же, как правило, в течение всей жизни не покидали того места, в котором родились. Сегодня мы все стараемся выбраться хотя бы раз в год на пару недель в теплые страны. Просто садимся в самолет и рассекаем пространство, словно на велосипеде.

Я клоню к тому, что сегодня полет в космос доступен немногим. Через 100 лет он станет возможен для каждого. Поэтому не стоит считать Элона Маска сумасшедшим, когда он спокойно рассказывает о переселении на Марс. Тем более что возможность возврата космического аппарата на Землю он уже реализовал.

Космические деньги

К 2035 году землю будут населять 8,7 млрд людей против 7 млрд сегодня

Теперь все вышесказанное хотелось бы оценить с позиции финансовых организаций. Если верить Элону Маску, к 2040 году мы будем осваивать Марс и рассматривать эту планету в качестве еще одного дома. Почему? Потому что население Земли увеличивается. Кто-то может возразить, отметив, что темпы роста замедляются в связи с сокращением количества бедных. Однако средняя продолжительность жизни продолжает расти. Сегодня это 80 лет. Завтра это может быть 100 лет. К тому же, если уровень технологий позволяет создавать людей с запрограммированным набором характеристик без участия родителей, темпы роста рождаемости могут снова пойти вверх. По оценкам, к 2035 году землю будут населять 8,7 млрд людей против 7 млрд сегодня. К 2065 году эта цифра может составить 14 млрд жителей. Если нас будет так много, кого-то так или иначе придется отправлять в космос.

Есть мнение, что в будущем не будет работы, поскольку весь труд станет автоматизирован. Я так не считаю. Потребуются космические стюарды, специалисты по безопасности космических аппаратов, а также разработчики систем и приложений для них, инженеры для обслуживания роботов, создатели систем виртуальной реальности и многие другие.

Многие сходятся в том, что в будущем возникнет проблема денег. Много людей, мало работы. Что делать, если доля пожилого населения значительно выше, чем молодого? Молодые платят налоги, чтобы заботиться о пожилых — эта парадигма будет перевернута с ног на голову. Кроме того, молодые люди столкнутся с тем, что зарабатывать приличные деньги будет очень непросто. И это станет проблемой для тех, у кого есть деньги.

Могут ли технологии сделать стремление к богатству ненужным?

Что же, собственно, станет с деньгами? В реальной жизни погоня за доходностью обеспечивает высокий уровень производительности. В условиях свободного рынка и уважения прав частной собственности единственным способом разбогатеть является служение другим: удовлетворение их желаний и потребностей. Получение богатства подразумевает создание богатства. Воры и преступники в такой системе наказываются, остальные работают и зарабатывают.

Могут ли технологии сделать стремление к богатству ненужным? Допустим, что мы можем производить еду и другие товары прямо из воздуха с минимальными энергозатратами при помощи репликатора. Разумеется, будут такие вещи, которые нельзя купить за деньги, а также товары, которые нельзя произвести при помощи репликатора. Как, например, кристаллы дилитиума из Star Trek, которые используются в качестве источника энергии для космических кораблей и которые можно только добыть. Как это повлияет на природную тягу к обогащению, не совсем понятно. Кроме того, возникнут сложности с расчетом экономических показателей. Даже Советский Союз не смог полностью отказаться от денег, хотя и приложил к этому массу усилий и добился немалых успехов (впрочем, это привело к катастрофическим последствиям).

Чрезмерное стремление к богатству осуждалось многими от Платона до Томаса Мура и Карла Маркса. Эти идеи увлекают многих. Впрочем, отказаться от денег мы все равно не сможем. Но нам потребуется новая модель действительно свободного общества, в котором создание богатства скорее поощряется, чем критикуется.