Блог ленивого инвестора > Фондовая биржа

В последнее время среди инвесторов растет популярность консервативных инструментов с предсказуемой доходностью. Поскольку тема поднялась у меня в топ самых запрашиваемых со стороны подписчиков, решил сделать очередной обзор. Продолжаем погружаться в тему долговых ценных бумаг, на этот раз – в облигации с амортизацией.

Что такое облигации с амортизацией и кто их выпускает

Амортизация долга по облигации – это ежегодная выплата номинала частями в течение срока погашения. Плюс для эмитента в том, что ему не приходится гасить номинал целиком в конце срока, аккумулируя и тратя на это большие суммы. Кроме того, компания уменьшает выплаты купонного дохода, который начисляется только на остаток основного долга. В данном случае доход от купонов является не фиксированным, а переменным. С каждым годом общая сумма выплат (часть номинала + купон) уменьшается.

Облигации принято считать не по текущей или простой доходности, а по эффективной, то есть, с условием реинвестирования полученного купонного дохода. У амортизационных бумаг, в отличие от простых, эффективная ставка обычно ниже текущей.

Выпуск облигаций с амортизацией актуален для эмитентов, бизнес которых зависит от периодических поступлений прибыли. Пример – лизинговые компании, банки, коммунальные и энергосбытовые структуры. Такой компании неинтересно накапливать капитал, чтобы единовременно рассчитаться с инвесторами. Амортизацию основного долга можно сравнить с регулярными платежами по кредиту, задолженность по которому также возвращается небольшими порциями. В корпоративном секторе на момент написания статьи обращается 197 выпусков с амортизацией задолженности по номиналу.

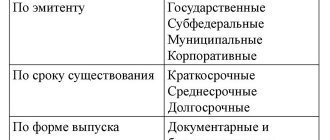

Облигации федерального займа с амортизацией, выпускаемые с 2002 года Минфином, имеют обозначение ОФЗ-АД. Срок обращения по ним может составлять до 30 лет. В отличие от популярных ОФЗ с постоянным доходом (ПД), это не самый востребованный у инвесторов вид облигаций из-за плавающего купонного дохода и низкой ликвидности. В начале 2000-х они составляли до 60% рынка ОФЗ, но сегодня выбор государственных бумаг этого типа невелик, а последнее размещение состоялось в 2011 году. Эти долговые бумаги постепенно выводятся из обращения, поэтому рассматривать их здесь подробно нет смысла. Официальный перечень торгуемых облигаций госдолга ОФЗ-АД есть на сайте Минфина здесь. Но удобнее искать и фильтровать эти выпуски в сервисе rusbonds:

Рекомендую прочитать также:

Учимся определять, когда покупать акции

Когда покупать акции: самый важный вопрос для инвестора

Охотнее других эмитентов амортизационные облигации выпускают субъекты федерации и муниципалитеты. Подробнее о них смотрите в статье о муниципальных облигациях. В обращении находится 119 выпусков, новые эмиссии регистрируются по 2–3 каждый месяц. В этом сегменте, в отличие от ОФЗ, действительно есть из чего выбрать. Денежные потоки субъектов РФ привязаны к бюджетному процессу. Им проще выплачивать инвесторам средства, ежегодно выделяемые на эти цели в рамках бюджета, чем накапливать большую задолженность и платить с нее процентный доход. Важно, что амортизация снижает долговую нагрузку региона, а это приоритетный показатель при оценке эффективности работы чиновников.

Ее начисление на иные объекты

Техника

Каждое предприятие имеет на балансе основные средства (машины, оргтехника, станки и другие). На сегодняшний день существует 10 амортизационных групп объектов (ст.258 НК РФ). Под этим термином подразумевается тот срок, на протяжении которого то или иное основное средство может приносить доход предприятию.

| Номер группы | Срок полезного использования |

| 1 | До 2 лет |

| 2 | От 2 до 3 лет |

| 3 | От 3 до 5 лет |

| 4 | От 5 до 7 лет |

| 5 | От 7 до 10 лет |

| 6 | Имущество может использоваться до 15 лет с момента постановки на баланс (первый раз) |

| 7 | От 15 до 20 лет |

| 8 | До 25 лет |

| 9 | От 25 до 30 лет |

| 10 | Свыше 30 лет |

Вопрос отнесения к конкретным группам амортизации имущества с таким СПИ, который есть в разных группах (например, 3 года, 5 лет) решается исключительно руководством предприятия, на балансе которого находится объект.

Арендованное имущество

Предприятие сдает определенное имущество в аренду другому физическому или юридическому лицу. При этом право собственности на имущество остается у арендодателя. Согласно норм п.50 Методических рекомендаций №91 начисление амортизации на данное имущество проводит арендодатель, так как именно он и владеет средствами. Срок аренды рано или поздно закончится, объект вернется в использование арендодателя.

Есть некоторые нюансы по поводку правил отражения сумм амортизации в бухгалтерском учете. Если арендная деятельность является основной, то проводки отображаются на одних счетах, если непрофильной — на других.

Амортизация при аренде описана в этом видеосюжете:

Капитал

В современной теории амортизации выделяют два основных вида данного процесса:

- физическая амортизация. Она заключается в том, что в процессе использования детали объекта основных средств изнашиваются. Чем дольше используются элементы, тем чаще они ломаются, то есть предприятию приходится тратить больше средств на ремонт (восстановление) дееспособности объектов;

- моральный износ. Вещь может служить балансодержателю очень долго, но она уже не будет самой совершенной в своем роде. Наука и техника постоянно развиваются, поэтому с появлением более совершенных моделей купленные ранее устаревают морально.

Компьютер и программное обеспечение

- Компьютера на сегодняшний день отнесены к группе №3 (СПИ от 3 до 5 лет). Погашение стоимости компьютера в процессе амортизации чаще всего проводится линейным методом на основе норм п. п. 17 — 20 Правил бухгалтерского учета 6/01, п. 5 ПБУ 10/99.

- Согласно норм абз. 1 п. 1 ст. 257 НК РФ и п. 20 ПБУ 6/01 допускается увеличение срока полезного использования компьютера и программного обеспечения к нему, но оно может проводится только в рамках той амортизационной группы, которая установлена при постановке вещи на баланс (допустим, изначально был установлен срок в 3 года, а его увеличили до 5 лет).

Обычно компьютер берут на баланс как целостное устройство, но могут быть варианты. Например, комиссия может определить, что период эксплуатации монитора отличается от такого же срока для дисковода. В таком случае каждая вещь принимается на баланс по отдельности.

Земельные участки

Согласно норм п.2 ст.256 НК РФ земельные участки и другие природные объекты (вода, природные ископаемые и т.д.) не являются объектами амортизации.

Спецодежда

Амортизация специальной одежды имеет свои особенности. Срок полезного использования конкретного вида спецодежды указывается в Типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты. Если данный срок меньше 12 месяцев, то действующие нормы позволяют списывать стоимость вещи сразу после передачи ее в пользование.

Если же срок полезного использования превышает 1 год, то амортизация списывается линейным методом. Важно знать, что организация не имеет право самостоятельно устанавливать сроки полезного использования всех видов специальной одежды. Необходимо ориентироваться исключительно на сроки, установленные в Типовых отраслевых нормативах.

Товарный знак

По Правилам бухгалтерского учета товарный знак признается нематериальным активом, который участвует в процессе производства и реализации продукции, влияя на ее узнаваемость среди потребителей. Каждый товарный знак имеет свою стоимость, которая зависит от таких факторов:

- объем средств, потраченных на создание товарного знака;

- цена приобретения ТЗ.

Согласно норм п. 17 ПБУ 14/2000 сроком полезного использования ТЗ является период юридического действия свидетельства на ТЗ, уменьшенный на временной отрезок между подачей заявки в орган Роспатента на регистрацию ТЗ и датой получения свидетельства.

Действующие нормы позволяют использовать три способа амортизации товарного знака:

- линейный (стоимость списывается равномерно на протяжении всего срока полезного использования);

- уменьшаемый остаток (в первые годы списывается больше, чем в последующие);

- пропорционально объемам выпущенной предприятием продукции.

В бухгалтерском учете амортизация ТЗ может отображаться на:

- счете 04;

- счете «Амортизация нематериальных активов».

Кредит

По сути, амортизация кредита — это процесс постепенного погашения долга. Каждый ежемесячный платеж по договору кредитования включает в себя погашение начисленных процентов и погашение части долга. Существует два основных метода амортизации кредита:

- аннуитетный;

- дифференциированный.

Суть первого метода заключается в том, что платеж постоянно одинаковый. Метод дифференциации означает, что вся сумма долга физического или юридического лица выплачивается равномерно, но к ней плюсуются начисленные проценты. Ежемесячный платеж сначала большой, но постепенно уменьшается.

Инвестиции

Действующее законодательство обязывает каждое предприятие, на балансе которого находятся определенные основные фонды, делать амортизационные отчисления по причине старения основных фондов. На сегодняшний день данные средства, которые аккумулируются на специальных счетах предприятия стали важнейшим источником внутренних инвестиций и могут использоваться компаниями для закупки новых основных фондов.

Финансовая база инвестирования постепенно растет, так как на предприятиях все чаще используют новые методы ускоренной амортизации. Это связано с тем, что НТП с каждым годом становится все более активным и моральный износ объектов основных фондов стает более быстрым.

Велосипед

Согласно норм Классификатора основных средств, включаемых в амортизационные группы, велосипеды и инвалидные коляски идут под кодом 15 3592000 и относятся к третьей амортизационной группе. Срок полезного использования конструкций может устанавливаться в диапазоне от 3 до 5 лет.

Нежилое помещение и квартира

Нормы п.1 ст.256 НК РФ предусматривает, что объектом амортизации являются вещи, на которые у организации есть право собственности. Амортизация по ним начинает начисляться с 1 числа месяца, который следует после даты взятия объекта на баланс. Недвижимость включается в перечень амортизируемого имущества с момента получения представителем предприятия расписки о приеме заявления про государственную регистрацию права собственности на объект и, соответственно, ввода данного здания в эксплуатацию.

Жилые и нежилые помещения согласно Классификатора относятся к 10 амортизационной группе со сроком полезного использования свыше 30 лет. Конкретный СПИ устанавливается комиссией исходя из технических характеристик здания.

Неотделимые улучшения

Неотделимые улучшения относятся к капитальным инвестициям, которые вкладывает арендатор в те объекты, на которые у него нет права собственности. Арендатор зачисляет данные вложения в собственные основные средства и начисляет амортизацию на сумму вложений. Период получения выгоды от данных вложений исчисляется в зависимости от:

- предполагаемого максимального срока действия арендного соглашения;

- данных Классификатора.

Инструменты

Амортизация инструмента начисляется одним из методов, которые используются в современной бухгалтерии. Срок полезного использования зависит от конкретного предназначения инструмента (медицинский, промышленный и т.д.). Например, СПИ медицинских инструментов — 2 года.

Мебель

Офисная мебель согласно п.1 ст.256 НК РФ признается основным средством и амортизируется. На данный момент в перечне ОС в Классификаторе офисная мебель не обозначена, но раньше она причислялась к группе амортизации №4.

В действующем Классификаторе прописано, что если определенный объект не указан в тексте НПА напрямую, то организация — балансодержатель имеет право устанавливать срок использования исходя из рекомендаций производителя.

Внеоборотные активы

Процесс и правила амортизации внеоборотных активов регулируются организацией самостоятельно исходя из:

- стоимости актива;

- предполагаемого срока полезного использования;

- объема произведенной продукции в результате использования объекта внеоборотного актива.

В п. 27 ПБУ 14/200 указано, что СПИ таких объектов ежегодно пересматривается и уточняется. В случае его существенного изменения соответствующие данные проводятся в документах бухгалтерского учета организации.

В некоторых случаях СПИ необоротных активов определить довольно сложно, поэтому он устанавливается по умолчанию сроком в 20 лет.

Как анализировать доходность по амортизационным облигациям

На вторичном рынке облигации с амортизацией так же, как и обычные, продаются с учетом накопленного купонного дохода (НКД). Но считать доходность до погашения по амортизационным облигациям сложнее. На помощь в этом случае приходят торговые терминалы. Важно, чтобы в терминале для данного типа бумаг были залиты правильные брокерские настройки, иначе доходность будет отображаться некорректно. Также готовые расчеты есть на специализированных сервисах. Основной ресурс, на котором стоит смотреть облигации данного и любого другого типа, – rusbonds.ru (регистрация бесплатно). Плюсом является и то, что инвестору из проспекта эмиссии заранее известен график амортизационных выплат, поэтому он может посчитать свою доходность и вручную.

Погашение основного долга необязательно начинаются с первого года, иногда они отсрочены на 3–4 периода. Узнать дату первой или очередной выплаты, а также процент от номинала и сумму можно в описании выпуска.

В отличие от классических облигаций, в списках выпусков с амортизацией мы не можем сразу посмотреть купонный доход, который является плавающим. Он зависит от срока и количества оставшихся амортизационных выплат. Для расчета потенциальной доходности нужно зайти в описание выпуска и соотнести изначальный купон с количеством дней после размещения и до погашения. В разделе «Анализ облигаций» входим в эмитента и смотрим все параметры во вкладке «Амортизация».

Рекомендую прочитать также:

Как инвестору узнать реальную стоимость компании, считаем EV

Стоимость любой компании: как посчитать самостоятельно

Купонную доходность можно вычислить по простой формуле. Пример: выпуск сроком на 5 лет, купон 11%, номинал 1000 руб. Амортизация с первого года равными долями, то есть, 1/5 от номинала. Таким образом, купонный доход за 5 лет с учетом амортизации составит:

Это неинтересная доходность, если не реинвестировать получаемые выплаты (часть номинала + купон). Значит ли это, что покупать облигации с амортизацией – означает подвергать себя риску проиграть инфляции? Ответ отрицательный. В бумаги с амортизацией невыгодно вкладывать во время снижения ставки Центрального Банка. Полученную часть номинала держатель должен реинвестировать, чтобы избежать простоя капитала. А вложить он может только в те бумаги, доходность которых уже снизилась по сравнению с моментом покупки. Наоборот, во время увеличения ставок инвестор может направить деньги от амортизационных выплат в новые бумаги с повышенным купонным доходом.

Сущность понятия «облигация»

Еще в средние века для безопасности во время торговых операций и при переездах из города в город, из страны в страну купы применяли вместо денег рекомендательные письма расписки и долговые обязательства. Позже подобного рода документы были унифицированы. Они дали начало таким видам ценных бумаг, как вексель и облигация.

Определение 1

Облигация представляет собой ценную бумагу на предъявителя в форме долгового обязательства на определенный срок, с правом получения годового дохода и фиксированного процента.

Таким образом, облигация имеет следующие характеристики:

- установленный вид;

- номинальная стоимость (указана в облигации);

- фиксированный процент (также указан в облигации);

- ограниченный срок обращения;

- свободное хождение на рынке ценных бумаг.

По своей сути облигации являются долгосрочными долговыми обязательствами. Они могут выпускаться в обращение соответствующими органами государства (как федеральными, так и муниципальными), коммерческими предприятиями и корпорациями. По истечению срока обращения облигации должны быть выкуплены лицом, которое их выпускало (эминентом).

Готовые работы на аналогичную тему

- Курсовая работа Амортизация облигаций 400 руб.

- Реферат Амортизация облигаций 250 руб.

- Контрольная работа Амортизация облигаций 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Банкротство физических лиц – типы долгов

Чтобы понять, какие долги можно списать по банкротству, необходимо разобраться в их типах. Важно помнить, что при обращении с заявлением для признания судом неплатежеспособности учитываются абсолютно все задолженности гражданина, включая те, которые невозможно списать.

Прочитать Федеральный закон № 127 о несостоятельности (банкротстве)

Финансовый управляющий, который является обязательной фигурой при банкротстве физического лица, собирает данные обо всех кредиторах, проводит их собрание и выслушивает требования. После этого он распределяет приоритеты по погашению. Какие-то долги становятся первоочередными (например, алименты и выплаты по судебным постановлениям). Кредиты и займы встают на второе место по важности.

Это распределение дает понимание, в каком порядке будут раздаваться деньги, которые финансовый управляющий получит после реализации имущества должника. Имущество распродается на торгах, а вырученные средства идут на погашение долгов в порядке установленной очереди. Остальные задолженности списываются после признания гражданина банкротом. На торги не могут быть выставлены:

- Единственное жилье;

- Государственные награды;

- Питомцы;

- Топливо, используемое для обогрева.

Помимо списания долгов, у банкротства есть и иной путь – рассмотреть вместе со всеми кредиторами варианты реструктуризации. При этом большое преимущество для физлица заключается в том, что во время процедуры приостанавливается начисление пени и штрафов, а долг замораживается. Таким образом, у банкротства есть другой вариант завершения процедуры – мирное урегулирование, если условия, предложенные финансовым управляющим, устроит все стороны.

Нарушения при процедуре банкротства, влияющие на списание долгов

Если гражданин действительно попал в трудную ситуацию, которая серьезно сказалась на его финансовом положении, перечисленные выше типы долгов будут списаны, когда суд признает его банкротом. Однако бывают ситуации, при которых суд может отказать должнику в списании задолженностей.

Важно: фиктивное и преднамеренное банкротство считается преступлением, за которое грозит административная и даже уголовная ответственность. Проверку на фиктивное банкротство производит финансовый управляющий в самом начале процедуры. Если специалист обнаружит признаки, указывающие на намеренное ухудшение финансового положения гражданина с целью списать долги через суд, будут назначены дополнительные проверки.

Также долги не спишут, если:

Прочитать Отмена судебного приказа о взыскании долга

1. Должник предоставлял заведомо неверную информацию или искажал факты.

Финансовый управляющий в ходе процедуры запрашивает у гражданина документы об открытых счетах, активах, кредитах, размещенных депозитах, движению денежных средств за последние полгода и т.д. Предоставляется также информация по электронным кошелькам. Если физ лицо намеренно укрывает какие-то счета или предоставляет ложную информацию, это может повлечь за собой отказ в списании долгов.

2. Уклонение от выполнения обязательств.

Если будущий банкрот скрывает или уничтожает свое имущество в ходе процедуры или ранее предоставил ложные факты о своем финансовом положении, чтобы обмануть кредиторов и получить заем или ипотеку, суд примет решение отказать в ликвидации долга.

Также не списываются те долги, которые возникли уже по новым обязательствам после запуска процедуры банкротства. Если в ходе рассмотрения дела гражданин взял на себя еще какие-то финансовые обязательства, даже при признании его банкротом они не будут списаны.