Предыдущие статьи об облигациях:

| • Облигации и их свойства • Долгосрочные • Облигации США • ОФЗ • Еврооблигации • ETF облигаций • ВДО • Конвертируемые • Бессрочные • Биржевые |

Что такое дюрация: определение

Говоря простыми словами: дюрация облигации показывает, насколько быстро инвестор окупит вложенные в нее средства.

Этот показатель введен для сравнения разных облигаций: та из них, которая показывает меньшее значение дюрации на текущую дату, несет меньше риска. Название термина заимствовано от английского слова «duration», что означает «длительность». Российские облигации, в отличие от западных, в среднем имеют более короткий срок жизни, так что дюрация отечественных бумаг рассчитывается в днях.

Вообще этот показатель, который близок к сроку окупаемости, встречается на рынке часто. Например P/E показывает отношение цены акции к прибыли на эту акцию. Для рынка США нормальным значением показателя считается 16-18. Это значит, что в гипотетическом случае неизменной цены акции и прибыли на нее, компания сгенерирует равную цене акции прибыль (окупит ее) через 16-18 лет. Для этого ей нужно приносить в среднем 6% прибыли в год.

Еще более наглядный пример — арендная плата недвижимости. Стоимость недвижимости можно выразить в арендных платежах — считается, что квартира достойна внимания, если ее цена не превышает 100-150 месячных арендных платежей. Значит, если вы можете сдать свою квартиру за 60 тысяч, то разумная цена покупки будет не выше 9 млн. рублей. Конечно, тут масса нюансов, от конкретного места до состояния дома и квартиры — но в среднем так. Окупаемость квартиры получается 12.5 лет.

Понятие облигации

Вкладывать свободные денежные средства в облигации хотят намного меньше инвесторов, чем, например, в акции. При этом рынок облигаций гораздо больше по объему, чем рынок акций.

Определение 1

Облигация – это долговая ценная бумага, которая де факто представляет собой долговую расписку компании или же государства

Облигации продаются и покупаются, как и все финансовые инструменты, на биржевом рынке. Облигации могут иметь разные характеристики – эмитент, процент по облигации, срок обращения, порядок получения выплат, валюту номинала и т.д.

Если взглянуть на облигации поверхностно, то они занимают некое место между банковским депозитом и акциями. Облигации могут обеспечить постоянный фиксированный доход – по сути вы одалживаете эмитенту деньги на оговоренных заранее условиях, как если бы вы положили свои средства на депозит в банк. Одолжив их банку. С другой точки зрения, облигации в отличие от депозита постоянно обращаются на бирже – есть возможность продать их или приобрести в любо момент времени.

Готовые работы на аналогичную тему

- Курсовая работа Формула доходности облигаций, проценты по облигациям, дюрация облигаций 420 руб.

- Реферат Формула доходности облигаций, проценты по облигациям, дюрация облигаций 240 руб.

- Контрольная работа Формула доходности облигаций, проценты по облигациям, дюрация облигаций 190 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Замечание 1

Важно: при банкротстве компании вы в любом случае получите свои деньги назад в отличие от ситуации с оформлением депозита в банке (касательно сумм свыше 1 400 тыс. руб.).

Итак, облигация – это долговая ценная бумага, опосредующая отношения займа между эмитентом и инвестором, характеризующаяся минимальными рисками и получением стабильного фиксированного дохода в виде процента.

Из чего складывается дюрация

На размер показателя влияют два параметра: срок действия облигации и величина купона. Формула расчета дюрации кажется довольно сложной:

D – дюрация;

C – размер купонной ставки;

r — доходность к погашению;

N – номинал бумаги;

t – срок до погашения;

P – рыночная цена облигации.

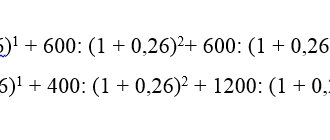

Сделаем примерный расчет. Скажем, у нас есть годовая облигация со ставкой в 12% годовых (выплаты ежемесячно) и номиналом в 1000 рублей. Как узнать ее дюрацию на момент выпуска? Посмотрим, какой денежный поток от купонов мы ожидаем, скажем, через 10 месяцев. ДП = 10/12 × 12% = 10% от номинала облигации или 100 рублей. При этом, хотя номинал облигации возвращается в конце срока, мы учитываем его эквивалентным времени, которое удерживаем бумагу. В данном случае это 10 месяцев из 12, т.е 83.3% времени или 833.33 рубля. Складываем: 100 + 833.33 = 933.33. Близко к номиналу. Расчет из 11 месяцев дает 1026 рубля. Значит, дюрация равна примерно 10 месяцам и трем неделям — и будет каждый день уменьшаться.

Но на практике считать точное значение самому необходимости нет — оно обычно настраивается в торговом терминале:

Кроме того, дюрацию можно посмотреть и в открытых источниках, например на сайте rusbonds.ru. Для примера посмотрим там текущую дюрацию последней облигации из списка выше:

Примеры дюрации

1. Возьмем две облигации: дисконтную и обычную купонную. Первая покупается с дисконтом (например, за 700 рублей), а в конце срока действия облигации возвращается номинал (1000 рублей). До конца срока действия дисконтной бумаги инвестор ничего не получает — поэтому дюрация в этом случае равна сроку, через который будет погашен выпуск.

Обычная же облигация платит купоны, т.е. возвращает инвестору часть вложенной суммы до своего погашения. Если представить, то обе облигации выпущены сроком на 10 лет и через 5 объявляют дефолт, то в случае выпуска с дисконтом инвестор не получит ничего, а во втором случае компенсирует часть вложенных средств купонами. Например, при купоне 10% годовых через 5 лет инвестор вернет половину инвестиций. Другими словами: в случае купонной облигации дюрация всегда меньше срока ее обращения.

2. Другая ситуация: две купонные облигации с одинаковым купоном, но разным сроком обращения: 3 года и 10 лет. Понятно, что в первом случае инвестор быстрее получит тело депозита назад — так что дюрация в первом случае ниже.

3. Еще один случай: срок действия и доходность к погашению облигаций одинакова, но ставка купонов по ним разная: например 3 и 6%. В этом случае можно ожидать более низкой дюрации от бумаги с более высоким купоном, так как он ускоряет окупаемость.

4. Кроме того, можно рассмотреть случай бессрочной облигации, которая может никогда не вернуть тело депозита, но обещает исправно выплачивать купон. Тут показатель можно вычислить только из купонов — например, при ставке 10% годовых инвестору потребуется 10 лет (3650 дней), чтобы окупить свои инвестиции.

Дюрация облигационного портфеля

Рассмотрим, каким образом дюрация воздействует на портфель облигаций и как можно обезопасить инвестированные средства от процентных рисков. Возьмем две различные корзины ценных бумаг с дюрацией до 3-х и 5-ти лет. В качестве примера рассмотрим два специальных индекса Московской биржи, которые высчитываются с учетом критериев ДО.

Индекс RUGBITR3Y включает госбумаги с периодом погашения 1-3 года, время совокупной дюрации данного индекса составляет 808 дней (примерно 2,2 года). Указанные индексы совокупной прибыли вычисляются с учетом ценовых колебаний облигаций и полученной по ним купонной прибыли. Они показывают реальную динамику вложенных средств в облигационную корзину.

Суммарная дюрация указанных индексов отличается почти в два раза. Значит, они по-разному отзываются на колебания среднерыночных процентных ставок. Облигационный индекс с меньшей дюрацией обеспечивает большее постоянство цены. При повышении учетной ставки стоимость бумаги с короткой дюрацией понижается с гораздо меньшей быстротой. В свою очередь, для индекса с большей дюрацией характера повышенная волатильность и более заметные снижения при росте процентных ставок.

Еще по теме Как вернуть права после лишения бланк заявления на возврат водительского удостоверения после истечения срока лишения

Рассмотренный выше процесс называют иммунизацией облигационного портфеля. Его смысл кроется в наибольшем снижении/ограничении влияния колебания ставок процента на движение облигационного портфеля в заранее установленный период.

Таким образом, чтобы минимизировать влияние колебаний процентных ставок на портфель облигаций, следует применять бумаги с меньшей дюрацией, и наоборот. Однако значение дюрации не является определяющим критерием при вложении средств в облигации, так как оно показывает узкие процентные риски, но не отражает иные особенности инвестирования.

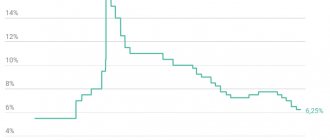

Зависимость дюрации от процентной ставки

Облигация — рыночный инструмент. Ее котировки меняются, и в том числе зависят от уровня процентной ставки. Зависимость обратно пропорциональная: в случае роста процентной ставки котировки облигаций падают, а в случае падения ставки растут. Почему так происходит, я подробно объяснял здесь. Что это значит для дюрации?

Допустим, процентная ставка сейчас высока и вы ожидаете ее снижения. Как поступить в этом случае? Здесь оказывается выгодна бумага с более высокой дюрацией (т.е. большим сроком обращения). Почему? Падение ставки повысит цену облигации. Если предположить, что до снижения ставки она торговалась по номиналу, то теперь станет торговаться с премией. Например, в 105% от номинала. И чем выше будет дюрация, тем больше может быть рост.

Соответственно, в обратной ситуации ожидании роста ставки будет выгодна облигация с меньшей дюрацией (которая, напомним, вообще несет меньше риска). Если ставка растет, то цена облигации падает. Но бумага с небольшой дюрацией быстрее вернется к номиналу, поскольку будет погашена, и скомпенсирует падение.

Модифицированная дюрация

Модифицированная дюрация связана с предыдущим пунктом и показывает «чувствительность» облигации к изменению ключевой ставки на 1 процент. Выше приведен скрин выпуска ОФЗ-26209 с дюрацией в 984 дня, т.е. 2.7 года. И прямо под ней рассчитан показатель модифицированной дюрации в 2.51%. На эту величину должна измениться рыночная цена бумаги при изменении ставки на 1%. При большем значении дюрации величина модифицированного показателя будет больше, при меньшем — меньше. Поскольку дюрация любой срочной облигации уменьшается со временем, то и модифицированный аналог (влияние процентной ставки) тоже будет уменьшаться.

Дюрация как критерий рискованности вложения в облигации

Вычисления по инвестиционным показателям в большинстве случаев осуществляются для временной оценки денег. Вкладывая капитал в ценные бумаги, инвестор всегда рискует. И чем больше временной период инвестирования, тем выше неопределенность и степень риска. В текущий момент условная стоимость «дороже» аналогичной стоимости в будущем, так как последняя подвержена различным рискам, например:

- инфляции или девальвации;

- нестабильности геополитической обстановки;

- неустойчивости процентных ставок;

- раздуванию «рыночных пузырей»;

- признакам мирового кризиса.

Именно это и определяет механизм дисконтирования движения денег в будущем ― дисконтирование ожидаемого денежного потока пропорционально возможным рискам в соответствующем отрезке времени.

Еще по теме Сокращенное рабочее время согласно ТК РФ

Дюрация показывает время возврата вложенных капиталов с учетом дисконтирования данного денежного потока. За ставку дисконтирования берут учетную ставку ЦБ, которая максимально влияет на ценовые колебания облигации. При большем показателе дюрации облигации увеличивается влияние изменений ставки на дисконтирование выплат и повышается чувствительность ценной бумаги к изменениям рыночных процентных ставок.

Опытные инвесторы всегда учитывают коэффициент дюрации облигаций для расчета процентных рисков (колебаний среднерыночных курсов). Процентная ставка воздействует на облигацию посредством ее цены, если купон по бумаге не является плавающим и не привязан к ставкам RUONIA или учетной. При повышении учетной ставки происходит снижение стоимости облигации и рост доходности до измененного, повышенного показателя учетной ставки.

Чем выше дюрация облигации, тем она восприимчивее к колебаниям процентных ставок. Чем выше данная восприимчивость, тем заметнее меняется ценность облигаций в результате колебаний учетной ставки. Ценовое движение облигации находится в прямой зависимости от сдвига учетной ставки по отношению к дюрации данной бумаги.